En dos lliuraments successius -el dia 2 i el 10 de juny del 2019- es va publicar al diari Levante-emv de València un article important, que crida l’atenció sobre el rumb tan preocupant de l’economia valenciana, lluny dels discursos justificadors i triomfalistes -sempre interessats- dels Empresaris (AVE, CEV, Roig, Boluda i cia) i de la inòpia d’una oposició (PP-CS) que està en la lluna de la demagògia. Però també de la perplexitat d’un Govern autònom que no compta amb palanques decisives d’intervenció, i de vegades tampoc amb una percepció clara de la situació, agreujada pel nul pes a l’Estat i al Govern d’Espanya.

Una situació de declivi -així ho apunten tots els indicadors a l’abast- que caldrà capgirar radicalment. En cas contrari ens enfrontarem a una crisi històrica de dimensións ara com ara difícilment imaginables…

Aquest article dels enginyers industrials M. Muñoz i J. Manglano, més enllà de la denúncia de l’estat de coses actual pel que fa a l’economia valenciana, apunta també camins de reversió, cosa no gens habitual en els diagnóstics que se’n fan. Convé llegir-lo detingudament.

Red.

Decadencia y resurgimiento de la economía valenciana (I)

Miguel Muñoz Veiga / Javier Manglano Sada 02.06.2019 | 20:17

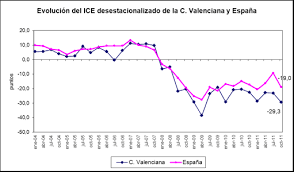

Durante los últimos 25 años la economía valenciana, y con ella el bienestar de sus habitantes, se ha venido distanciando de las economías más avanzadas y competitivas dentro de España y también de Europa. ¿Cuáles han sido sus causas y cómo hacer para cambiar la tendencia? ¿Por qué este tema no es el centro de la agenda política? Ante un declive que nos ha hecho pasar de estar entre las cinco primeras comunidades autónomas en mayor renta per cápita a estar entre las seis últimas sorprende que esta cuestión no esté en el centro del debate y discusión públicas como el mayor o uno de los mayores retos de la Comunitat Valenciana, en estos momentos. Se repite por diferentes agentes sociales los males que aquejan a nuestro tejido productivo: su baja eficiencia, la baja inversión en activos intangibles, la baja digitalización, la elevada temporalidad del empleo, el reducido tamaño empresarial entre otros. Sin embargo, estas apreciaciones no trascienden ni tienen el calado social ni institucional necesario para articular políticas públicas que nos devuelvan al lugar que ocupamos y nos corresponde.

Para situar la actualidad (2019) y su evolución desde 1995, nos fijaremos en los valores de algunos indicadores macroeconómicos particularmente importantes por su repercusión social y económica:

1) El primero es la Renta por habitante o PIB per cápita. De acuerdo con las Estadísticas de PIB regional en España publicadas el 30 de abril de 2019 por el INE, la posición de la Comunitat Valenciana es la sexta por la cola (la 7ª en 2017) con menor Renta per cápita de las 17 Comunidades Autónomas españolas (22.659 €/h), un 12,4% por debajo de la media española (25.854 €/h) y con un diferencial de un 50 % respecto del grupo de Comunidades más aventajadas (Madrid, País Vasco, Navarra).

2) Otro indicador es la deuda pública valenciana y su repercusión por habitante. En 23 años la Comunitat ha pasado de tener una deuda pública del 6,3% del PIB al 41,6%, 15 puntos porcentuales más que la media de las CCAA de régimen común y 25 puntos más que las forales.

3) También llama la atención la posición global de la Comunitat Valenciana en el Ranking de EU Regional Competitiviness Index 2016 (RCI), la 184ª sobre un total de 263 regiones, y una valoración de 79 en la renta per cápita considerando 100 la media de las regiones de la UE28. La posición en dicho Ranking regional en 2010 fue la 165ª lo que indica que ha cedido 19 puestos en 6 años, debido fundamentalmente a las carencias en Innovación, en eficiencia del mercado laboral y en Instituciones.

¿Cuáles son las causas del declive? Sin ánimo de ser exhaustivo, se pueden citar algunas causas importantes en su impacto en la economía valenciana durante estos años:

1) Desaparición de grandes empresas industriales tractoras que en los 70s y 80s eran los nudos industriales de la Comunitat (Altos Hornos, Cointra, Macosa, Unión Naval, IBM,€), agregadoras de multitud de pequeñas empresas proveedoras. Su pérdida dejó huérfano al tejido industrial, formado por 25.000 industrias (2017) de tamaño demasiado pequeño.

2) La política económica a partir de 1995 de sucesivos gobiernos de la Generalitat promovió el sector inmobiliario, la construcción y el turismo, todo ello muy relacionado entre sí, y desatendiendo a la industria.

3) 1 millón más de habitantes 1995-2015 derivado de la necesidad de mano de obra que absorbió el sector de la construcción y la hostelería.

4) Derivado de los hechos anteriores, el tejido empresarial de la Comunitat compuesto actualmente por 350.000 empresas, resulta ser de un tamaño medio de empresa muy pequeño.

5) La exportación de productos está concentrada en un número reducido de empresas. El 59% de estos productos son de nivel tecnológico bajo y medio-bajo.

6) La productividad del trabajo de la economía valenciana es baja y ha crecido muy poco en los últimos 25 años, lo que nos sitúa hoy un 5% por debajo de la media española, porque mientras en la Comunitat ha aumentado un 15%, en España lo ha hecho un 20%. Relacionado con la productividad, el salario medio de los valencianos se encuentra entre los más bajos de las 17 autonomías.

7) Las dotaciones de capital se encuentran demasiado concentradas en activos escasamente productivos, con carencias generalizadas en activos intangibles y particularmente, en innovación y digitalización.

8) España ocupa el 30º puesto mundial en el ranking Doing Business de facilidad para los negocios, y dentro de España, la Comunitat ocupa el 4º puesto entre las Comunidades Autónomas. Implica que aquí es más difícil hacer negocios que en otros países y regiones.

9) La distribución de la renta (índice de Gini) empeora en las últimas décadas, la población en riesgo de pobreza aumenta y la posición valenciana entre las CCAA por sus problemas de desigualdad se deteriora.

10) El sector público valenciano ha acumulado graves desequilibrios financieros. Desde 2009 la Comunitat acumula una infrafinanciación grave por parte del Estado, con el agravante de ser una comunidad aportadora neta al Estado.

La gran paradoja: ¿Cómo es posible que esta situación de decadencia económica no esté en el centro del debate público y de la agenda política? ¿Qué acciones, no genéricas sino concretas, deberían adoptarse para desarrollar de forma sostenible la economía de la Comunitat hasta posicionarse entre las regiones españolas y europeas más competitivas, y quién deberá responsabilizarse? Los firmantes tratarán de exponer al respecto algunas ideas originales y otras ya conocidas en una segunda parte continuación de este artículo.

Decadencia y resurgimiento de la economía valenciana (II)

Miguel Muñoz Veiga / Javier Manglano Sada 09.06.2019 | 19:35

El camino para revertir la situación económica de la Comunitat no va a ser fácil, pues es consecuencia de decisiones tomadas hace más de veinte años que modificaron la orientación de nuestra economía primando la construcción, el turismo y los servicios frente a la industria. ¿Cómo se revierte la tendencia y se alcanzan mejores posiciones?

En la literatura macroeconómica aparecen abundantes propuestas de lo que hay que hacer, pero muy escasas propuestas de cómo hacerlo. Con esta finalidad, establecemos unas prioridades de actuación y en el seno de cada una de ellas las medidas a adoptar y los responsables de elaborarlas, presupuestarlas y realizarlas. La primera prioridad es monitorizar públicamente la economía de la Comunitat, mediante un instrumento del tipo Cuadro de Mando Económico de la Comunitat (CMECV) y difundirlo en los medios de comunicación, pues debe ser de interés general. Este cuadro debe incluir los indicadores estratégicos prioritarios y las metas de la Comunitat a alcanzar en cada período. Nuestra propuesta:

PIB per cápita. Alcanzar un nivel entre los 5 primeros de España.

Tasa de paro. Inferior al 8%

VAB Industrial. Alcanzar un 22 % del PIB.

Productividad. Por encima de la media española.

Inversión en I+D+i. Por encima del 2%.

Nº empresas pequeñas multinacionales que exportan entre 5 y 50 millones €: +50%

Nº empresas de más de 250 trabajadores: Superar las 100.

Volumen exportación de nivel tecnológico alto y medio-alto. Por encima del 50%.

Balance Export/Import. Superior a 1,20

Nivel salarios. Por encima de la media española.

Gasto público por habitante. Por encima de la media española.

Fondos de apoyo directo y selectivo a tejido empresarial: Por encima del 5% del presupuesto GV.

Posición en el ranking regional en The EU Regional Competitiveness Index. Posición 120.

La segunda prioridad es actuar sobre el tamaño de las empresas. No necesitamos más empresas sino mejores empresas, más grandes y con mayores capacidades. Para ello, se requiere apoyar a las pymes para que se fusionen y se conviertan en medianas (50-250 trabajadores) y grandes (>250 trabajadores), mediante un discurso promocional público adecuado y ayudas específicas. Por otra parte, es necesario poner atención a las grandes empresas para que mantengan e incrementen su sede y producción en la Comunitat.

La tercera prioridad es una apuesta decidida por la Industria. Recomendamos la negociación y ejecución efectiva de un Pacto con los agentes sociales y un Plan Estratégico de Industrialización de la CV, que impulse la generación de muchas medianas industrias, pequeñas multinacionales con capacidad de innovación y comercialización internacional. Además, es necesario disponer de un Registro Industrial completo, que a través de técnicas Big Data permita detectar empresas con potencial de crecimiento, candidatas a apoyos selectivos.

Otra prioridad (la cuarta) es una imprescindible optimización de los procesos de transferencia tecnológica desde los Centros de Conocimiento a las empresas, en particular industriales, responsabilizando a los agentes implicados: Centros de Investigación, Centros Tecnológicos, Empresas y Administración Autonómica.

Como quinta prioridad, recomendamos para las pymes una exigente inversión empresarial en intangibles, tales como transformación digital en sus procesos comerciales, productivos y administrativos, Marketing internacional, Inteligencia competitiva en base a Inteligencia Artificial, Formación de dirigentes empresariales en Management, contratación de Ingenieros y otros profesionales cualificados para elevar el nivel profesional y tecnológico de las empresas y dar soporte a la inversión en intangibles.

La sexta prioridad tiene que ver con el Sector Público Autonómico. Lo primero es modernizar la gestión pública mediante la digitalización masiva, lo segundo, la profesionalización y mejora de las decisiones públicas (consideración del coste/ beneficio y del coste/oportunidad, meritocracia, dotación de personal cualificado en los ámbitos de la economía industrial).

También los responsables públicos en el ámbito de la economía regional deben revisar las prioridades estratégicas y políticas y ejecutar el Plan de acción para la transformación del modelo económico valenciano, dotándolo con presupuesto ambicioso para la dinamización económica y el apoyo selectivo a los proyectos empresariales, en particular industriales.

Insistir en vincular la promoción y las ayudas públicas a los procesos de especial prioridad, como son la Transferencia tecnológica, tanto a iniciativa de los centros de conocimiento como en el sentido contrario a instancia de las empresas, Proyectos de fusión/absorción entre empresas para ganar competitividad, el Sector de Servicios profesionales y técnicos (60.000 empresas), para dar soporte técnico al tejido productivo y la oportunidad de dar préstamos públicos bonificados (IVF) para inversión de las empresas en proyectos de innovación intangible y tangible.

Por último, todas estas actuaciones estratégicas del sector público autonómico deberían ser coordinadas de forma efectiva desde Presidencia de la Generalitat, con el objetivo de dar prioridad política a la agenda de resurgimiento de la situación económica de la Comunitat, evitando interferencias en las actuaciones de interés público por motivos partidistas.

La séptima prioridad tiene que ver con las relaciones entre el sector público estatal y el autonómico. Empezando por desarrollar una negociación dura con el Gobierno central para reducir deuda, por un lado, y por otro generar fondos suficientes para las elevar el gasto público por habitante y financiar los apoyos al sector productivo.

También se debe reclamar una nueva Ley de Industria que aborde un Nuevo modelo industrial en España, que se adapte a la nueva realidad de los retos de la digitalización y del cambio climático, que promueva y movilice la innovación tecnológica y permita la generación de muchas medianas empresas industriales y que reduzca la ineficencia burocrática pública y la «maraña» normativa que afectan a las empresas.

La octava y última prioridad implica a la sociedad civil de la Comunitat. Junto a la actuación de empresarios y Administraciones Públicas, es necesaria la aportación de los agentes económicos, sociales y profesionales al desarrollo competitivo de la Comunitat, la cual debe concentrase en el análisis crítico de la situación y en las propuestas de eficiencia colectiva.

Como conclusión, el resurgimiento de la entidad económica y social de la Comunitat Valenciana debe ser un objetivo central de la agenda pública de la Administración Autonómica, compartido con los empresarios y de los agentes sociales y profesionales. Requiere relevancia política, criterio, intensidad de actuaciones por todos los implicados, y difusión por todos los medios del reto común y del progreso hacia las metas necesarias.

Sin olvidar que una mejora de la economía productiva genera un círculo virtuoso en el que se mejora la renta de muchos y se incrementan los ingresos públicos en beneficio de los servicios para todos los ciudadanos de la Comunitat.

")

")

d’Irene Klein")